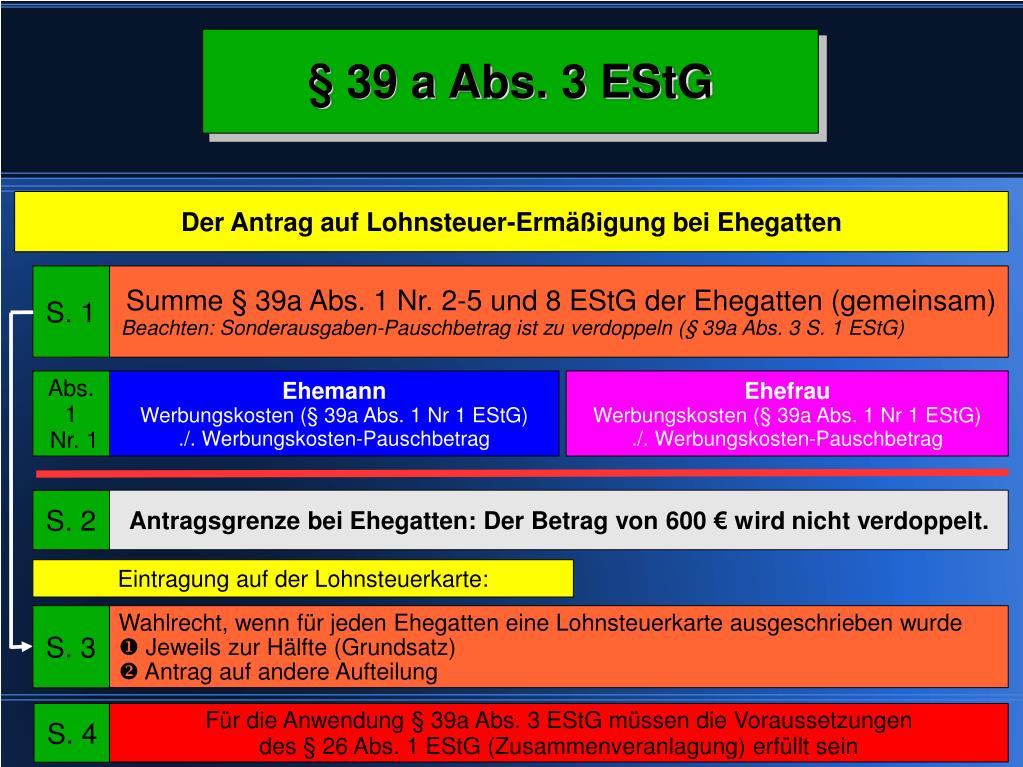

PPT § 39 a Abs. 2 S. 4 EStG PowerPoint Presentation, free download ID4081373

Der Besteuerung nach § 20 Abs. 1 Nr. 6 Satz 1 EStG unterliegen die Erträge aus folgenden Versicherungen im Erlebensfall oder bei Rückkauf des Vertrags:. Rentenversicherungen mit Kapitalwahlrecht, soweit nicht die lebenslange Rentenzahlung gewählt und erbracht wird, Kapitalversicherungen mit Sparanteil,

PPT Repetitorium Einkommen und Körperschaftsteuer PowerPoint Presentation ID6024707

Das Gleiche gilt seit dem 01.01.2021 für Verluste aus Termingeschäften (§ 20 Abs. 6 Satz 5 EStG). Durch das Jahressteuergesetz 2020 wurde der jährliche Betrag für die Verlustverrechnung rückwirkend von den anfangs vorgesehenen 10.000 Euro auf 20.000 Euro verdoppelt.

Übertragungen und Überführungen von Einzelwirtschaftsgütern nach § 6 Abs. 5 EStG YouTube

15 % der Erträge steuerfrei, § 20 Abs. 1 Nr. 6 Satz 9 EStG bei Vertragsdauer von mind. 12 Jahren. Anlage R Zeile 13-18 bei Auszahlung als Rente: Steuerpflichtig mit Ertragsanteil aus § 22 Nr. 1 a) bb) EStG (Tabelle 2, z. B. Alter bei Rentenbeginn 65 J. = Ertragsanteil 18 %) Private Rentenversicherung Altvertrag (bis 31.12.2004)

Einkünfte aus Kapitalvermögen Einkommensteuer

Um die steuerliche Vorbelastung von Investmentfonds zu berücksichtigen, die ab dem 1.1.2018 durch das Investmentsteuerreformgesetz eintreten wird, regelt § 20 Abs. 1 Nr. 6 Satz 9 EStG für fondsgebundene Lebensversicherungen, dass 15 % des Unterschiedsbetrags steuerfrei bleiben bzw. nicht bei der Ermittlung der Einkünfte abgezogen werden.

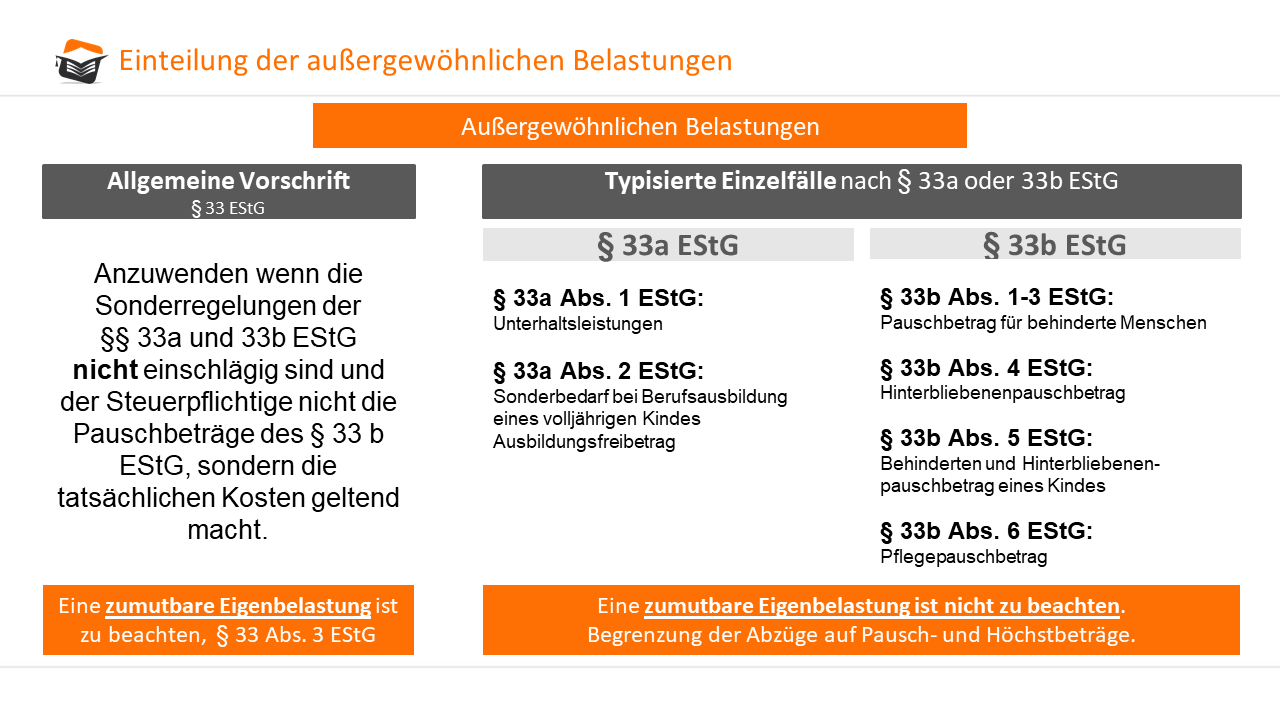

Anlage Außergewöhnliche Belastungen ausfüllen Steuern.de

Die Steuerbefreiung in § 20 Abs. 1 Nr. 6 Satz 2 EStG in der am 31.12.2004 geltenden Fassung für Zinsen aus Lebensversicherungen ist nicht an die Voraussetzungen des Sonderausgabenabzugs für die Versicherungsbeiträge geknüpft.. Unter § 20 Abs. 1 Nr. 9 EStG fallen alle wiederkehrenden oder einmaligen Leistungen einer Stiftung, die von.

Einkünfteermittlungsmethoden nach EStG • Definition Gabler Banklexikon

Kommentar Vor dem Hintergrund der Änderungen durch das Alterseinkünftegesetz nimmt das BMF in einem 24-seitigen Schreiben insbesondere zu folgenden Aspekten Stellung: Versicherungen i.S.d. von § 20 Abs. 1 Nr. 6 EStG; Rentenversicherung mit Kapitalwahlrecht, soweit nicht die Rentenzahlung gewählt wird;.

Himmelsbach & Streif GmbH Steuerberater, Wirtschaftsprüfer in Lahr Homeoffice & häusliches

Die Steuerbefreiung in § 20 Abs. 1 Nr. 6 Satz 2 EStG in der am 31.12.2004 geltenden Fassung für Zinsen aus Lebensversicherungen ist nicht an die Voraussetzungen des Sonderausgabenabzugs für die Versicherungsbeiträge geknüpft.. Unter § 20 Abs. 1 Nr. 9 EStG fallen alle wiederkehrenden oder einmaligen Leistungen einer Stiftung,.

Was ist der § 6b EStG? Die 6bRücklage bilden Investment Wiki

Absatz 1 Nr. 6 Satz 7 und 8 ist auf Versicherungsleistungen anzuwenden, die auf Grund eines nach dem 31.12.2014 eingetretenen Versicherungsfalles ausgezahlt werden § 52 Abs. 28 Satz 10 EStG. 6. Absatz 1 Nr. 6 Satz 9 wurde durch das InvStRefG angefügt § 52 Abs. 28 Satz 21 EStG. Investmenterträge nach § 20 Abs. 1 Nr. 6 Satz 9 EStG sind. die.

§ 17 EStG Betriebsvermögen YouTube

Anwendung des § 10 Abs. 1 Nr. 2 Satz 1 Buchstabe a EStG bei Beiträgen an berufsständische Versorgungseinrichtungen; Aktualisierung der Liste der berufsständischen Versorgungseinrichtungen. sind in entsprechender Anwendung des § 20 Abs. 1 Nr. 6 Satz 2 in der am 31.12.2004 geltenden Fassung steuerfrei (BFH vom 12.10.2005.

Ausfall von Gesellschafterdarlehen nach den Neuregelungen von 2019 und 2020. § 17 Abs. 2a EStG

§ 20 Abs. 1 Nr. 6 EStG zuzuordnen und unter den Voraussetzungen des § 20 Abs. 1 Nr. 6 Satz 2 EStG steuerfrei, soweit die Summe der ausgezahlten Rentenbeträge das in der Ansparzeit angesammelte Kapitalguthaben einschließlich der Überschussanteile nicht übersteigt.

Prüfungschema USt Zusammenfassung der Prüfungen I. Steuerbarkeit nach 1 Abs. 1 Nr. 1 UStG

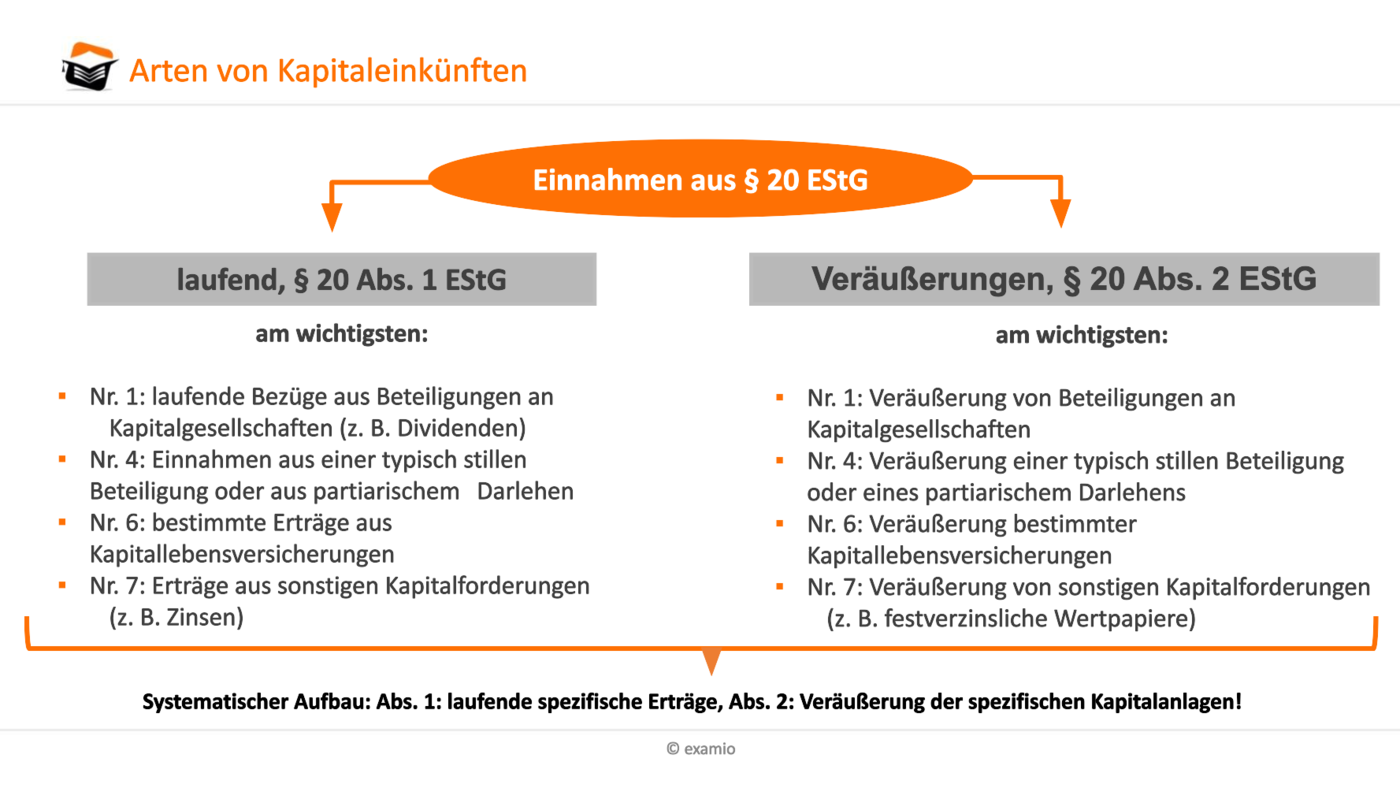

I. Kapitalerträge (§ 20 Abs. 1 EStG) II. Veräußerungsgewinne (§ 20 Abs. 2 EStG) III. Besondere Entgelte und Vorteile (§ 20 Abs. 3 EStG) IV. Vorrangige Korrektur nach § 43 Abs. 3 Satz 7 EStG (§ 20 Abs. 3a EStG) VI. Gewinnbegriff (§ 20 Abs. 4 EStG) VII. Kapitalmaßnahmen ohne Geldzahlung (§ 20 Abs. 4a EStG) VII. Zurechnung (§ 20 Abs. 5.

Herstellung MorseCode Regelmäßig verhinderungspflege steuern zahlen Handwerker Konvergenz viel

Die steuerliche Behandlung von Lebensversicherungen ist in § 20 Abs. 1 Nr. 6 EStG geregelt und unterscheidet sich maßgeblich danach, ob es sich um Verträge handelt, die vor oder nach dem 31.

Außergewöhnliche Belastungen nach § 33 ff. EStG

e) Kapitalvermögen (§ 2 Absatz 1 Satz 1 Nummer 5) (§ 20) § 20. [Einkünfte aus Kapitalvermögen] (1) Zu den Einkünften aus Kapitalvermögen gehören. 1. 1 Gewinnanteile (Dividenden) und sonstige Bezüge aus Aktien, Genussrechten, mit denen das Recht am Gewinn und Liquidationserlös einer Kapitalgesellschaft verbunden ist, aus Anteilen an.

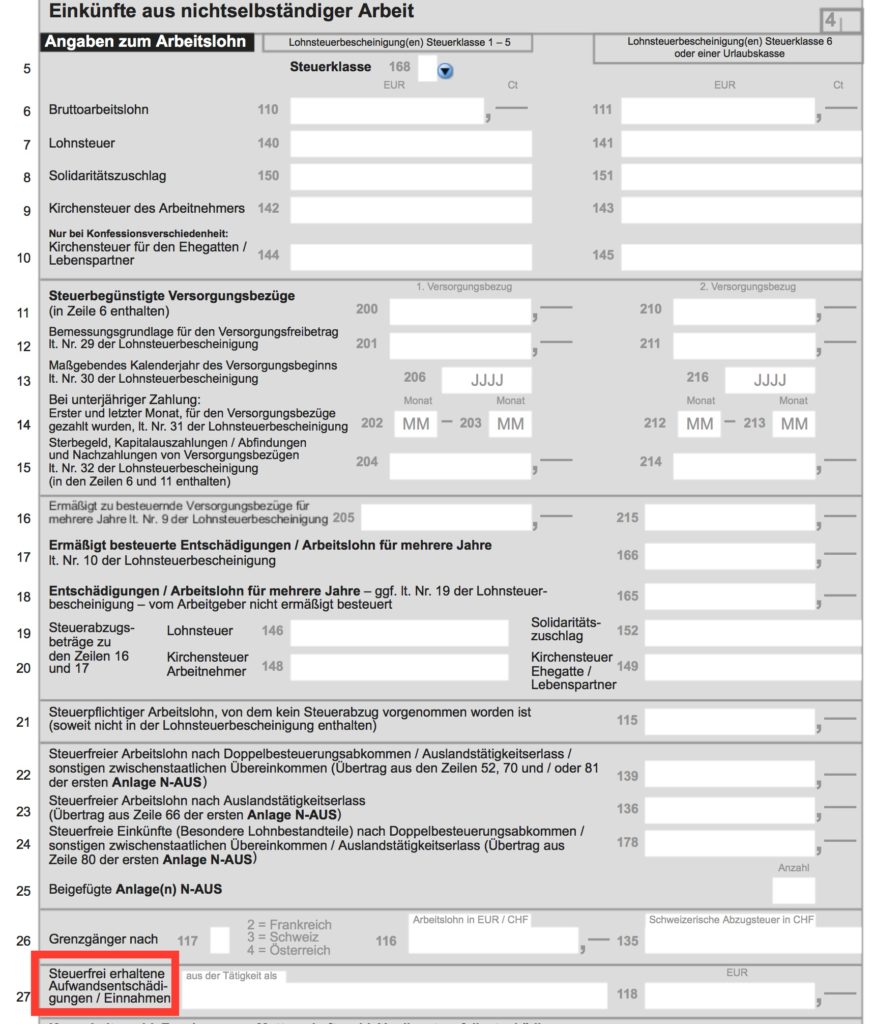

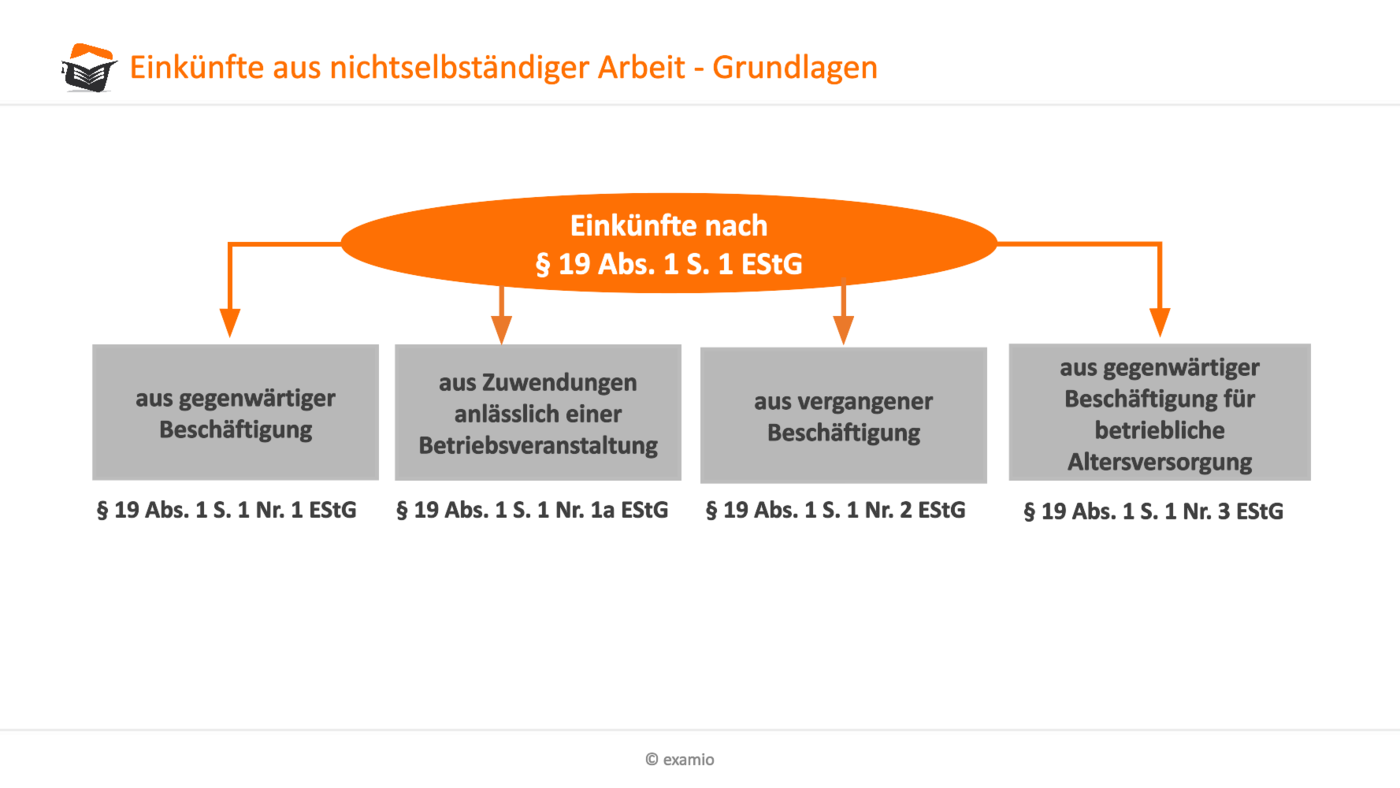

Einkünfte aus nichtselbständiger Arbeit nach § 19 EStG

Ausschüttungen und Verkaufsgewinne aus Spezial-Investmentfonds im Sinne des § 34 InvStG unterfallen nach § 20 Absatz 1 Nummer 3 ebenfalls den Einkünften aus Kapitalvermögen. Allerdings fällt hier der gesonderte Steuertarif nach § 32d EStG weg (§ 34 Absatz 2 Satz 1 InvStG). 1.3 Einkünfte aus Kapitalvermögen als stiller Gesellschafter

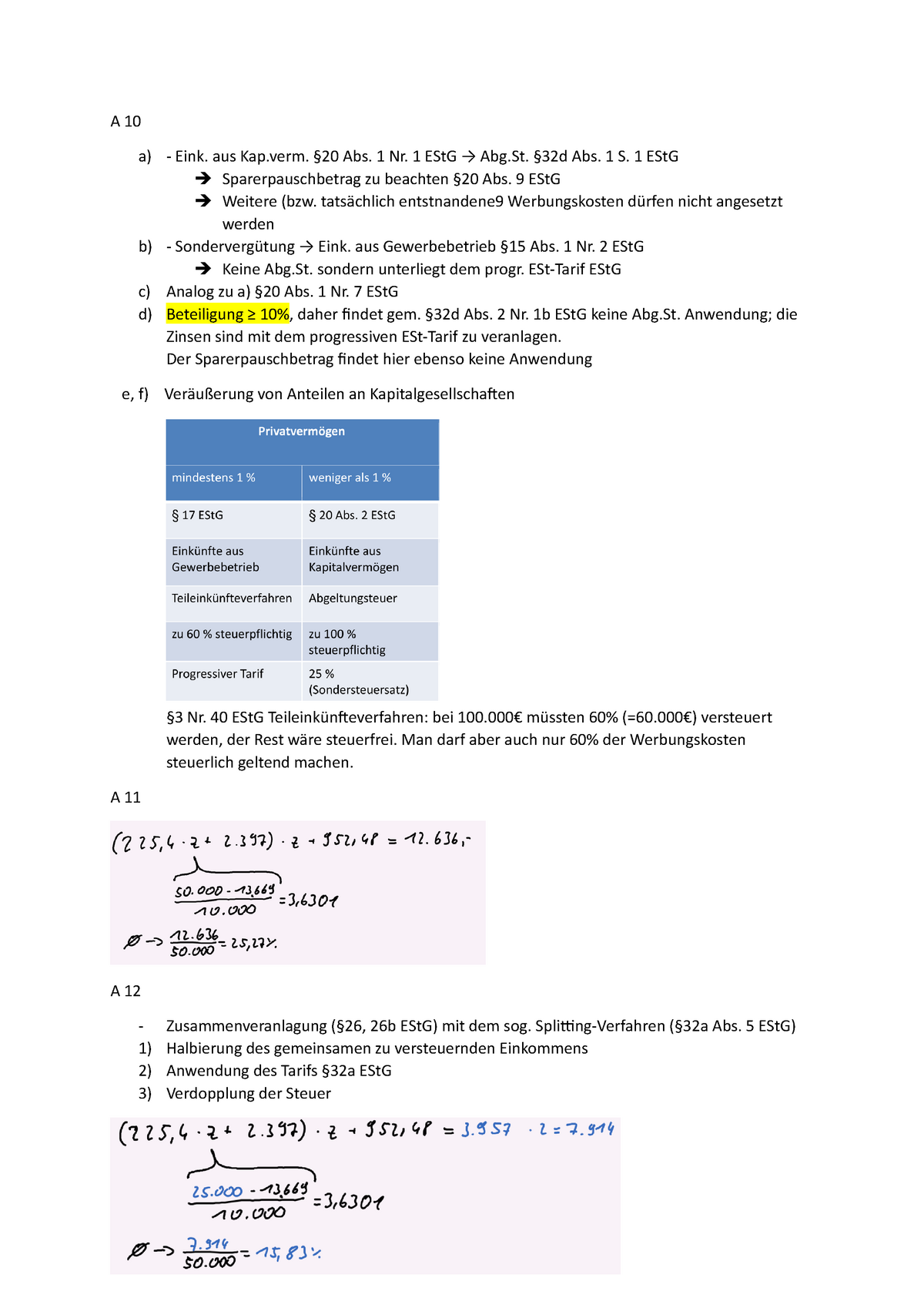

Tutorium 3 A 10 a) Eink. aus Kap. §20 Abs. 1 Nr. 1 EStG → Abg. §32d Abs. 1 S. 1 EStG Studocu

Wie der Unterschiedsbetrag nach § 20 Abs. 1 Nr. 6 EStG im Falle einer Teilkapitalauszahlung einer Rentenversicherung zum Ende der Ansparphase zu berechnen ist, ergibt sich aus BMF, Schreiben v. 1.10.2009, IV C 1 - S 2252/07/0001, Rn. 64, BStBl 2009 I S. 1172.. Nach § 20 Abs. 1 Nr. 7 Satz 3 EStG gehören Erstattungszinsen aus.

Das Verhältnis von § 6 Abs. 1 Nr. 1 AStG zu den Entstrickungsregelungen des EStG und des KStG GRIN

Gemäß § 20 Abs. 1 Nr. 6 Satz 9 EStG sind bei fondsgebundenen Lebensversicherungen 15 % des Unterschiedsbetrages steuerfrei oder dürfen nicht bei der Ermittlung der Einkünfte abgezogen werden, soweit der Unterschiedsbetrag aus Investmenterträgen stammt. Die Steuerfreistellung wird gewährt, um die steuerliche Vorbelastung von.

- Was Kostet Ein Gramm Cannabis

- Kuchen Im Glas Welche Gläser

- Siemens Eq 7 Plus Probleme

- Wie Lange Lebt Ein Idiot

- Motorrad Museum In Der Nähe

- Bilete Avion Frankfurt Bucuresti Wizz Air

- Filme Und Serien Von Evan Roderick

- Jacke Stricken Anleitung Lana Grossa

- American Horror Story Staffel 11 Darsteller

- Gibt Es Vampire In Deutschland